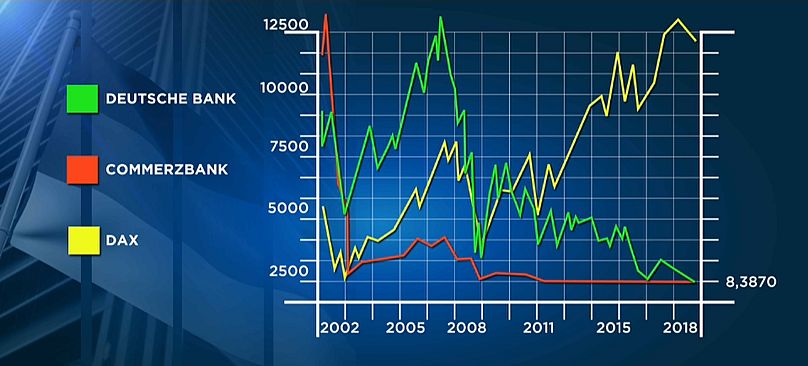

Deutsche Großbanken können noch – oder wieder – Gewinne machen. Das befeuert Fusionsgerüchte zwischen Commerz- und Deutscher Bank, nicht nur im Bundesfinanzministerium. Doch Martin Zielke, Vorstandschef der Commerzbank, warnt: Nullzinsen und Preisdruck bremsen weiter

Na also. Deutsche Großbanken können noch – oder wieder – Gewinne machen. Die Commerzbank – sie ist seit der Eingliederung der Dresdner Bank eigentlich zwei der früher drei mächtigen Großbanken – schafft nach guten Geschäften für 2018 wieder eine Mini-Dividende.

Nach zwei mageren Jahren standen 2018 zum Jahresende 865 Millionen Euro Gewinn in den Büchern. Das waren fast sieben Mal so viel wie ein

Jahr zuvor (128 Millionen Euro), als sich das Institut nur durch den

Verkauf seiner Konzernzentrale in den schwarzen Zahlen gehalten

hatte. Und es ist etwa zweieinhalb Mal so viel wie beim alten Rivalen Deutsche

Bank, auch sie schrieb 2018 wieder schwarze Zahlen, zum erstenmal seit 2014.

Aufatmen also nach 10 Jahren Finanzkrise und Kursabsturz?

Gemach. Zwar hatte die Börse tags zuvor die Bankaktien hochleben lassen – um die Deutsche Bank gleich wieder zum Schlusslicht zu stempeln (minus 4 Prozent) – nach einem Medienbericht ("Financial Times") drängen einige Großaktionäre wegen des tief gefallenen Aktienkurses Konzernlenker Christian Sewing dazu, im verlustbringenden US-Investmentgeschäft stärker den Rotstift anzusetzen.

Und die Fusionsgerüchte zwischen den letzten beiden Großbanken, immer wieder angefacht von Bundesfinanzminister Olaf Scholz (SPD) und dessen Finanzstaatssekretär Jörg Kukies, Ex-Deutschlandchef von Goldman Sachs, verunsichern und sind nicht vom Tisch – doch schwer zu machen beim überkommenen deutschen Modell aus Geschäftsbanken, öffentlich-rechtlichen Sparkassen und genossenschaftlichen Geldhäusern.

Im Gefolge der Finanzkrise verschwanden WestLB und SachsenLB, zwei Landesbanken, LBBW, BayernLB und die inzwischen privatisierte HSH Nordbank benötigten die Hilfe des Staates. Im privaten Sektor mussten die Düsseldorfer IKB und die Hypo Real Estate vom Steuerzahler aufgefangen werden. An der damals taumelnden Commerzbank ist der Bund noch immer mit 15 Prozent beteiligt.

ERTRÄGE HÄNGEN VOR ALLEM AM ZINSERGEBNIS

Keine der drei Säulen hat sich also als immun gegen die Verwerfungen erwiesen. Aber erst die Spätfolgen machten aus der Finanzkrise eine Strukturkrise. Die Negativzinsen der Europäischen Zentralbank treffen Deutschland besonders hart, rund 70 Prozent der Erträge der Geldhäuser hängen am Zinsergebnis, viel mehr als in anderen europäischen Ländern. Gleichzeitig untergräbt die strengere Regulierung das Geschäft der Investmentbanken.

Martin Zielke, Vorstandschef der Commerzbank zu den Fusionsgerüchten:

“Vor diesem Hintergrund sind auch die aktuellen Spekulationen verständlich. Aber Sie verstehen sicherlich auch, dass ich mich daran heute und generell nicht beteiligen werde.“

Hinter den Kulissen hat Zielke nach Medien-Informationen („Handelsblatt“) jedoch deutlich gemacht, dass er offen wäre für einen Zusammenschluss mit der Deutschen Bank. Er glaube, dass eine solche Fusion für die Bundesrepublik industriepolitisch vorteilhaft sein kann. Er habe intern mehrfach darauf hingewiesen, dass das Umtauschverhältnis für die Commerzbank-Aktionäre derzeit so attraktiv wäre wie lange nicht. Sie würden basierend auf den Marktwerten beider Institute aktuell rund ein Drittel an der fusionierten Bank halten.

Und gießt der Branche Wasser in den Wein, auch für die Zukunft.

Martin Zielke:

“Unsere Strategie funktioniert. Aber das Umfeld, mit Negativzinsen und Preisdruck setzen der Profitabilität von Banken in Deutschland enge Grenzen.

Und genau das halten auch viele Analysten in Zeiten von Null-Leitzinsen für den Haupt-Stolperstein einer grundlegenden Restrukturierung des Bankensektors: Auch eine neue Super-Großbank käme nur auf eine Eigenkapitalrendite von um die fünf Prozent, weit weniger als die Kapitalkosten. Sigrid Ulrich